最近巷で噂のカーシェアリング経営の話が私のところにもやってきました。

『ご契約いただければ、一発で30万円入ります!』

早速怪しい(笑)

しかし、中身も知らないままに、話を蹴ることは簡単です。

勉強のために、営業を受けてきました。

不動産経営(不動産経営の話にリンク)をしている私がレビューしました。(2020年4月現在)

スカイカーシェアリングの概要

スカイカーシェアリングは、2018年4月創業の、高級車を使ったカーシェアリング事業を営む企業です。

高級車に乗っているのに、ナンバープレートが『わ』ナンバーなんてカッコつかないですよね…。レンタカーなのがモロバレです。

そこで、この会社は、高級車をローンで購入してくれるオーナーを募集しています。

募集したオーナーには、高級車をローンで購入させ、その車をカーシェアリングとして運用することで、利用者は『わ』ナンバーじゃない高級車に乗れる!というサービスを展開しています。

早速、オーナーのメリットについて書いていきます!

30万円ゲットするには?オーナーの収益の仕組み

オーナーが獲得できる収益は3つ存在しています。

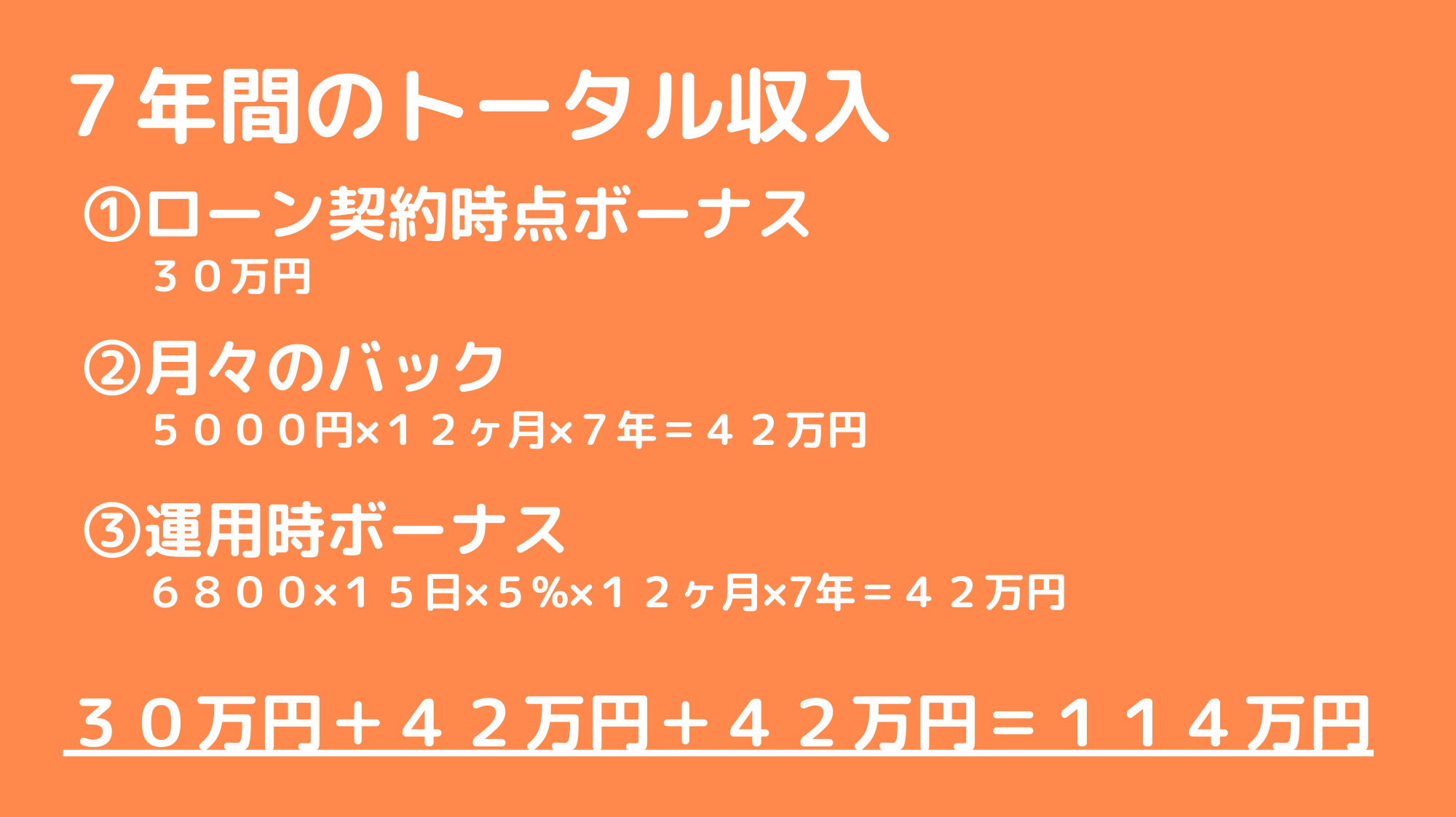

①ローン契約時点ボーナス(ローンの10%)

300万の場合は30万円。

オーナーの属性で借りられる限界額の高級車を、提携の中古車ショップから選定し、7年ローンを組むそうです。(闇)

②月々のバック(ローン返済はスカイカーシェアリングが負担!)

月々5000円。

運用してもらっている間は、利用の有無に関係なく、上記の金額が振り込まれるそうです。

さらに、ローンの返済はスカイカーシェアリングが全て負担してくれるらしいので、オーナーはほったらかしで毎月小銭が入ってくるんです。

まるで、家賃保証付きの不動産投資のようですね(家賃が保証されます。そんなうまい話あるわけない)(闇)

③運用時ボーナス(利用されるとその分報酬が入ります)

利用料:6800円〜/1日 の5%。

例)6800円/1日の車を15日間利用された場合、6800円/1日×15日×5%=5100円

つまり、ローンが完済されるまでの7年間で、オーナーが獲得できる収入は、100万円超え。

300万円ぶち込んだらなんと、ローンは肩代わりしてくれる上に、114万円返ってきます。

たまに、都合のいいことしか言わない営業マンっていますよね。

今回は典型的な都合の悪いことは一切行ってこないタイプの営業マンでした。

これだけ聞いて、”いいかも!”と思ってしまう人は赤信号です。

ここから不動産投資の経験も踏まえて、リスクについて言及します。

リスク!そう上手いこといく訳ない…

・車が壊れたら、収益③はなくなる。(普段車乗っていない人が借りてくることが多いので、結構事故ることが多い)

・全損の場合は?についての回答をいただくことが出来なかった。(多分借金だけが残るパターンですね)

・300万円の車を、金利7%で7年ローンを組んだ場合、月々の返済額は約4.5万円

6800円/1日あたりで15日稼働した場合、売り上げは10万2千円。オーナーへのバックは月々1万になります。

10万2千円ー4.5万円ー1万円=4.7万円 こんだけ利益出てればそれでいいんかな

ってか、投資家として高級車を買って運用しようとしたらこんなもんでも納得いってまうかもな〜

気になる完済後の車の行方…。

話を聞く限り、完済後の高級車は、スカイカーシェアリングがもらおうとしているみたいです(笑)

同じローンにしても、不動産投資であれば、完済したあとは、家賃収入を産み出す資産になります。

考えられないですよね。

元々スカイカーシェアリングは、金融系の会社さんだったようで、ローンを通して、オーナーに融資を組ませることが得意だと語っていました…。

銀行側は、金利で儲けているので、着実に返済してくれそうな人にしか貸しません。

これを勘違いして(むしろはめ込むために営業マンが言うケースもありますが…)

借りられたってことはうまくいくことでしょ?って考える人がいますが、大きな間違いです!

サラリーマンの場合は、会社の給料をあてにされているのです!

銀行:事業はまぁまぁ成立しそうだな。じゃあこいつの勤めてる会社は?ふむふむまぁまぁな会社だな。

じゃー最悪、生活絞らせて、給料から払ってもらえばなんとかなるっしょ!おしっ!貸す!(※想像です。)

おそらくですがこんなもんです。だって、返済さえしてくれれば、金利で儲かるんですから。

キチンと、事業成立性を考慮して、銀行のローンを組んでくれるビジネスを積極的に取り組んでいくことをお勧めします。

結論:ローンを組むほどのメリットは受けられない

運用期間が7年間もあって、収益はたったの100万円(一ヶ月あたり1万円強ですよ!?)の利益のために、ローン300万円組みますか?

ノーリスクならありですが、会社が飛んだり、制度が変わったり、車が全損した時など保証は全くありません。(利用者には保険に加入してもらいますが)

運用する高級車が無くなった時、ローンを支払うのはあなたです。(月々4.5万円になります)

しかも、その間、あなたがやったことと言えば、ローン契約を結ぶことくらいなので、スキルの一つも身につきません笑(不動産投資の失敗談)

残るのは負債だけです。

この会社が信用に足るかということを、市場調査を徹底的に行なった上で、ローン組むのであればそれは一つのスキルになると思いますが、ただ営業マンの言うままにローン組むのは愚の骨頂です。

ローンを組むという行為は、自分の社会的信用と事業成立性を考慮して、銀行からお金を借りることです。(ローンについての記事に飛ぶ)

つまり、事業が立ち行かなかくなった時、返済するのは、自分の給料からなのです。

借りられるということは、事業がうまくいくと勘違いしている人もいますが、いい会社に勤めていれば、最悪給料で払ってくれるだろうと銀行は考えているのです。

人に任せるのではなく、自分のスキルで稼ぎましょう

簡単に稼げるという甘い言葉に騙されてはいけません。

そういった誘いのほとんどは、詐欺まがいであることがほとんどです。

心を掴まれる気持ちもすごくわかりますが、甘い考えは捨てて、コツコツ自分のスキルを磨いて、収入を増やしていくことをお勧めします。